市值蒸发18.4亿!汇宇制药的「悲与欢」

作者:凡凡

10月26日,汇宇制药正式登陆科创板,发行价格为38.87元/股,发行6360万股,发行市盈率50.70倍,发行市值165亿,实际募资24.72亿元。

与近两年接连上市的未盈利生物科技公司不同的是,汇宇制药已实现业绩不错的盈利,因此此次选择了上市“标准2”,即“预计市值不低于人民币50亿元,且最近一年营业收入不低于人民币5亿元。”

上市首日,汇宇制药收于39.61元,仅微涨1.9%;盘中一度跌至38.89元,距发行价仅0.02元,险些破发。这与此前市场预测的首日大幅上涨数倍的期望大相径庭。

更加让人大跌眼镜的是,上市次日,也就是今日收盘时,汇宇制药大跌13.03%,收于34.45元,较发行市值蒸发18.4亿元,令整个市场大感意外。

这是怎么回事?是受近日破发魔咒的错杀,还是其本身就存在不可忽视的问题?

受益集采,却危机重重

药品集中采购制度的实施,对大部分制药企业来说,是悬在头顶的一把利刃。只要稍有不慎,比如集采丢标,或者中标后断供,都将造成毁灭性的打击,市场上有太多血淋淋的例子。

但是对汇宇制药来说,集采却是一辆通往业绩爆发之路的顺风车。

2018年11月国家组织开展“4+7”药品集中带量采购,汇宇制药培美曲塞二钠作为唯一个通过一致性评价的产品以降价65%击败原研厂家礼来,独家中标;随后又在联盟地区集采中标。至此,汇宇制药业绩开始爆发式增长。

招股书显示,2018年,汇宇制药的总营收还只有5089.75万元;而进入2019年后,其业绩突然大幅爆发,实现总营收6.55亿元,增幅高达22.6倍;至2020年再度同比增长1.89倍,营收达到了12.36亿元。短短三年间就从一家九流药企跃升至中等规模。

其中,培美曲塞二钠这一单品则为汇宇制药业绩爆发核心引擎,2019年至2020年营收占比超均超90%。2020年销售额达12.36亿元,占总营收的91.02%。

另,根据相关统计数据,“4+7”集采以前,豪森、齐鲁及原研药厂家礼来为国内主要生产厂家,市场占有率超80%。

集采之后,汇宇制药的培美曲塞二钠在2019年的市占率一跃达到16.28%。

但是这样躺赢的日子可能好景不长,今年年末培美曲塞二钠“4+7”带量采购及联盟地区带量采购标期到期。集采续期将重新洗牌。

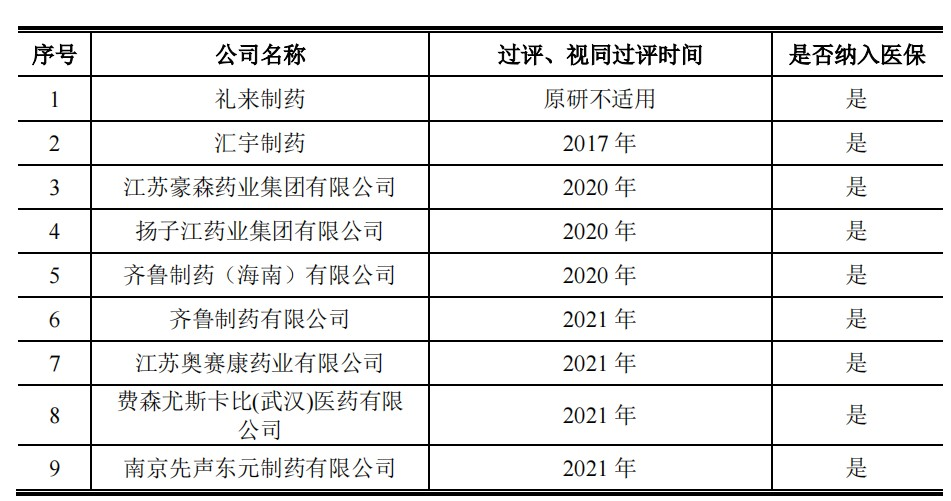

截至目前,除原研厂商礼来和汇宇制药之外,国内还有7家药企的培美曲塞二钠已经通过一致性评价,且已全部纳入医保。这表明在集采到期后,汇宇制药的竞争将急剧增大。

国内注射用培美曲塞二钠过评及纳入医保情况

来源:招股书

不仅如此,在今年1月湖北省对首批联盟地区集采中的注射用培美曲塞二钠等8个品种到期竞价中,齐鲁制药以198元/支中标,较汇宇制药联盟地区集采的中标价798元/支低75.19%。这也意味着在未来的集采竞争中,汇宇制药存在极大的丢标风险。

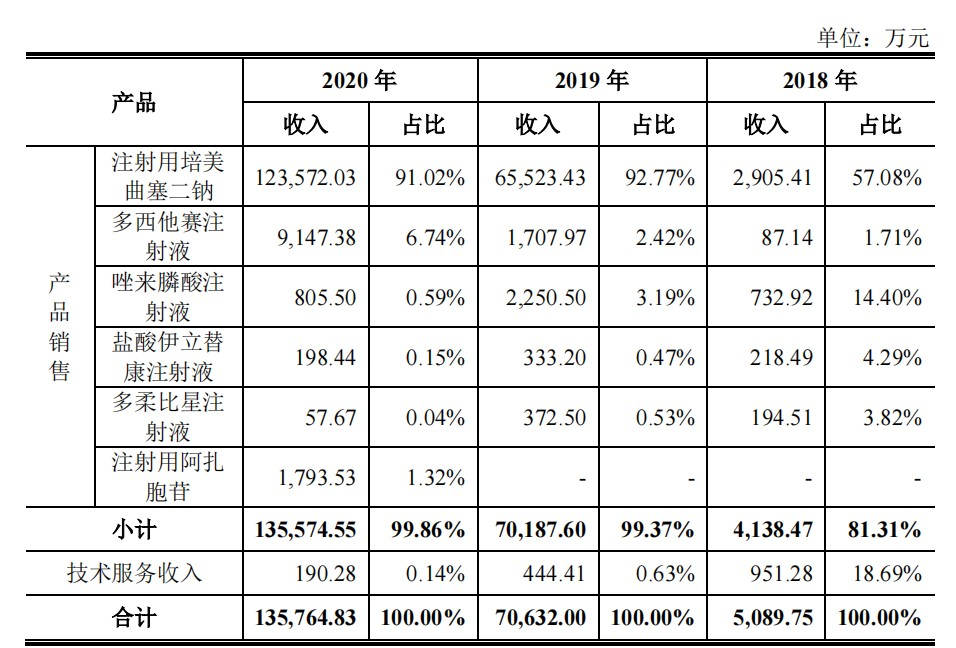

在汇宇制药已上市产品中,除了核心产品培美曲塞二钠,还有多西他赛、唑来膦酸、盐酸伊立替康、盐酸多柔比星、注射用阿扎胞苷。

2020年的营收中,汇宇制药的多西他赛收入9147.38万元,占总营收的6.74%;注射用阿扎胞苷收入1793.53,占1.32%;其余品种收入占比均小于1%。

汇宇制药已上市产品营收情况

来源:招股书

不过值得注意的是,汇宇制药的注射用阿扎胞苷中标2020年8月国家带量采购;多西他赛、紫杉醇、奥沙利铂、注射用盐酸苯达莫司汀均进入第五批国家带量采购,有望在集采开始执行之后实现放量增长,值得期待。

牛人掌舵

聚焦创新,布局国际

汇宇制药成立于2010年10月,注册资本5000万元。成立初期由浙江茂源神华药业代黄炳全持有45.00%股份,董事长丁兆持有43%;2020年变更设立为股份有限公司;截至IPO时丁兆直接持有31.69%,黄炳全之子黄乾益持有16.94%等。

然而就在临近上市之际,作为汇宇制药的第二大股东,93年出生的黄乾益却因寻衅滋事罪于2021年5月21日被判处有期徒刑一年二个月,成为资本市场轰动一时的新闻。

汇宇制药IPO前股权结构情况

来源:招股书

汇宇制药的实控人、创始人、董事长丁兆博士是个不折不扣的“学霸”。

公开资料显示,丁兆生于1985年,16岁便前往英国留学,本科就读于伦敦帝国理工大学生物化学专业,取得生物化学一等荣誉学士学位;博士就读于剑桥大学药理系,25岁取得药理学博士学位。

2010年,25岁的丁兆选择回国创业,根据招股书,作为创始人、实控人的丁兆通过直接及间接的方式持有汇宇制药36.8%的股份,按上市市值换算,其个人身家约为51亿元。

在丁兆博士的带领下,汇宇制药先是依照“以仿养创”战略发展,成功登陆科创板后,将逐步实现向创新研发的聚焦。

在创新药方面,汇宇制药试图抓住肿瘤科研发展的机遇,朝向小分子化学创新药、大分子生物药发展,开发有望成为“first-in-class”或较早获批的“me-better”、临床价值高的创新药物。

其中,大分子主要聚焦多特异性抗体、抗体偶联药物(ADC)、mRNA肿瘤疫苗等前沿技术路线;小分子聚焦和自有大分子药物联合用药潜力的靶点,并积极探索PROTAC等前沿技术平台,形成特有的产品组合和联合用药方案。

截至目前,汇宇制药在研项目总共87个,其中原料药、辅料项目32个,仿制药制剂项目42个,在研项目中包含抗肿瘤相关药品33个。上述研发项目中包含1类新药项目10个,改良型新药项目1个。

汇宇制药拥有393个研发人员,占公司员工的9.34%;其中博士和硕士共计122人,大学及大学以上人员占总人数的62.16%。

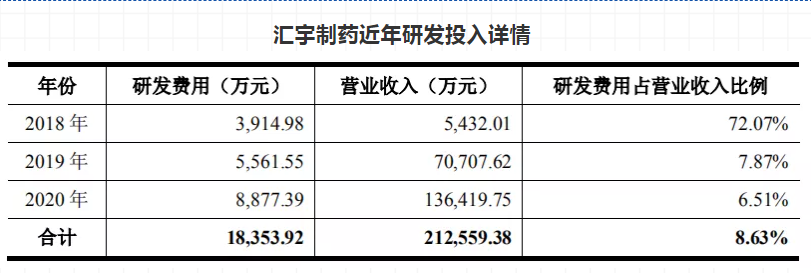

研发投入也逐年增加,2020年,汇宇制药研发支出8877.39万元;然而值得注意的是研发占比却断崖式下降,2018年研发费用占营业收入72.07%,但随着营业收入的增加,研发占比2020年仅占6.51%。学术推广费却不断增加,2018年至2020年占各期销售费用的比例约58.25%、89.7%、90.39%,三年合计花掉近十亿元,

图片来源:招股书

此外,从其研发管线来看,目前进展较快的项目全部是仿制药,10个1类创新药均处于实验室研究阶段,离成功还有很长一段距离。这不免令人担忧,若带量采购失守后,其公司盈利何以为继?

不过,与大多数还在国内市场摸爬滚打的药企不同,汇宇制药很早就制定好了国际化发展策略。在国际市场,汇宇制药自主获批和授权获批的产品批件总数超过100个。

汇宇制药目前拥有三家境外子公司,分别为注册于英国的英国海玥、Uniolidarity以及注册于爱尔兰的爱尔兰海玥。

其工厂在2014年便首次通过英国GMP认证,2015年7月子公司英国海玥取得欧盟药品放行资质认证,同年抗肿瘤注射剂盐酸伊立替康注射液在欧盟实现销售;注射用阿扎胞苷在德国、爱尔兰、芬兰、瑞典、挪威等十余个欧盟国家获得注册批件。

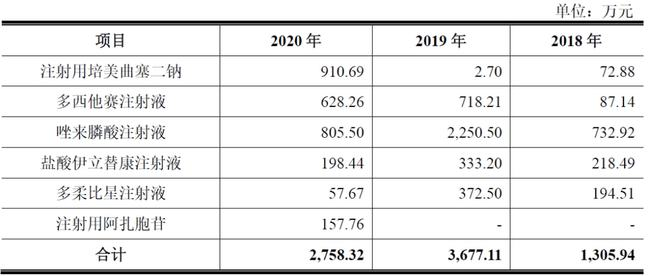

2018-2020年,汇宇制药产品在境外实现销售金额分别为1305.94万元、677.11万元、2758.32万元。

2018-2020年汇宇制药境外收入明细

来源:招股书

提前布局的国际化进程也让汇宇制药拥有进军国际的先发优势,未来或许将成为其爆发增长点之一。

结语

综合来看,在汇宇制药的发展史上,由于成立之初国内抗肿瘤领域还未出现如今的创新浪潮,其选择“以仿养创”的发展策略不失为一个聪明的举措;其后,受到幸运女神的垂青,搭上了集采的东风而一路走强;如今上市,又调转船头朝着创新的方向发展,一路走来都算踩对了节奏和方向。

破发大跌,可能是市场还对其单品独大,以及后续集采存续存在担忧。相信未来随着创新管线的逐步推进,汇宇制药的价值将被再度发掘。后续发展如何,拭目以待。

参考资料:汇宇制药招股书、官网

您可能感兴趣的文章

- 04-26四大医药流通巨头2021财报大比拼:国药控股营收破5千亿 九州通净利下降20%

- 08-26云顶新耀宣布薄科瑞博士离任首席执行官职务

- 04-02Abcam与迈杰转化医学签署战略合作协议

- 10-28市值蒸发18.4亿!汇宇制药的「悲与欢」

- 04-29赛诺菲2022Q1业绩:中国区增长13.4%!Dupixent增长45.7%

- 04-18连花清瘟被质疑事件持续发酵 以岭药业开盘一字跌停

- 03-23科济药业发布2021年度业绩报告

- 04-14LENZ Therapeutics 和箕星宣布达成大中华区独家许可协议

- 10-20迈瑞医疗Q3净利同比增长21.42%

- 07-28威科集团王志霆:要让每一位医生都像顶级专家一样行医

阅读排行

推荐教程

- 10-30奥泰医疗并入先导科技集团,打造高端医疗影像全产业链

- 10-30药明康德2023年前三季度业绩稳健增长

- 09-18新型药物可阻止器官移植中的关键衰老机制

- 09-11迪哲医药全球首款T细胞淋巴瘤JAK1抑制剂戈利昔替尼研究成果刊于《肿瘤学年鉴》,影响因子高达51.8

- 09-11阿斯利康在2023欧洲呼吸学会(ERS)的临床研究数据表明,其在呼吸系统疾病治疗转型为吸入剂和生物制剂综合治疗的过程中处于领导性地位

- 09-11宁科生物实控人被立案,屡次转型却连年亏损…

- 09-06医疗康复:脑机接口产业化第一站

- 07-05一种水螅为衰老和再生提供新见解

- 07-05运动数据有助提早发现帕金森病

- 07-05一种水凝胶可再生子宫内膜,有望治疗不孕不育症