恒瑞放下“骄傲” 被逼连放两“大招”

作者:弎

每当恒瑞在生产经营上做出重大调整的时候,在为恒瑞的改变而感到高兴的同时,却又在为恒瑞的“无奈妥协”而感到可惜。

周末,恒瑞连放两个大招,一者是“研发投入资本化”,二者则是“与基石达成战略合作,12亿license-in抗CTLA-4单克隆抗体CS1002”。

对此,市场普遍的认为是,恒瑞终于抛弃以往“保守”的做法,逐渐向市场规律靠拢,但个人在经历了恒瑞这么多年我行我素、信心十足地坚持后,却又为恒瑞近年逐渐以来的“妥协”而感到可惜。

回想《阿甘正传》中智商仅75的主人公,一辈子所坚持的“奔跑”,与医药研发竟是如此的相似,道路黑暗而曲折,谁也无法判断哪条路能通向成功,谁又能知道坚持的路无法通向终点啦?

奔跑往往是不必聪明的破局。

研发投入资本仅为“财报好看”

11月20日,恒瑞医药发布公告称,公司决定对研发支出资本化时点的估计进行变更,使公司研发费计量更加符合公司实际情况。

从理论上来讲,研发投入资本化的核心目的是的确是为了匹配收益与成本。在大多数企业经营中,特别是医药企业的研发投入尤为明显,其研发往往会给企业带来长期收益,一项技术的开发、一个平台的搭建、一款新药的立项到最后产品的落地,会在未来5-10年产生收益。研发支出计入前几年,而后期则是纯收益的基本情况下,的确对财报的反应有所失真。

如复星医药(2020年研发投入40.03亿元,其中资本化研发投入12.08亿元,研发投入资本化的比重为30.18%)、贝达药业(2020年研发投入资本化的比重为51.12%)、海思科(2020年研发投入资本化的比重为49.32%)、沃森生物(2020年研发投入资本化的比重为44.12%)等大多数医药企业均采用的研发投入资本化的主流方式就是最好的例子。

但平心而论,由于早年间研发管线的分布广泛,研发支出费用化的恒瑞财报难道就不够漂亮了,营收突破百亿后,依然能维持30%左右的超高增速,最终促使恒瑞选择研发投入资本化的原因是什么?

诚然,随着恒瑞基数的增加,企业成长压力倍增,2021年上半年与第三季度净利润增速均下降严重就是写照,但促使恒瑞作出改变的或许不是前面的压力,而是财报公布之后的社会压力吧,正是社会投资者对恒瑞营收的过渡期望,不允许恒瑞拥有黑暗时期,通过研发投入资本化让财报变得好看,就是为了让这些人闭嘴吧。

不过另一方面,通过此次变更也的确将对恒瑞业绩实现新的释放,随着未来研发投入的进一步增加,研发资本化也将成为其利润的“蓄水池”,缓解其与日俱增的压力,但这意味着那个野蛮生长的恒瑞将一去不复返。

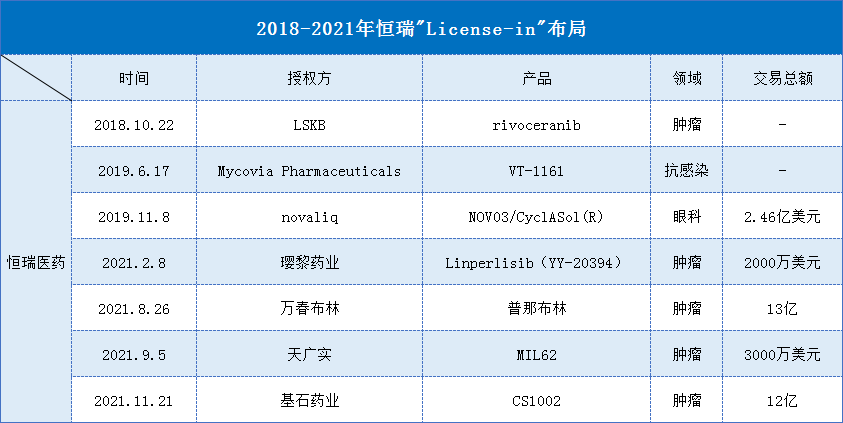

License-in“妥协”是放弃了“清高与骄傲”

当初CRO大红大紫的时候,恒瑞与百济神州却一致对其说“不”,认为与其与CRO合作,因不同着眼点会在研发效率上打折扣,反而更倾向于自有团队的高效性与执行力。

如果是其他企业这样说,或许会被认为是“假清高”,但恒瑞这样说反而证明的是其对自有研发团队实力的认可,这一点上通过近几年的创新药申报与审批中就可以证明。

但也正是因为如此,导致早年间的恒瑞对license-in也并不是特别重视,认为在自有管线对资源嗷嗷待哺的情况下,license-in或许还真是有点多余。但随着近年来,众多创新biotech企业的上市,投资者对于恒瑞的期望着愈加膨胀,安心做药的恒瑞却也被大势推着越来越背离初衷(强化自身研发能力、而非一味追求利润),而不得不开始着手license-in项目的推进。

的确,License in一直是海外Bigpharma的核心战略之一,恒瑞要想与之靠拢,License in也是必修课之一,选择合作或正是因为这将帮助其跑得更快,发展更加确定。但相较License in,我原本以为恒瑞的主攻路线会是License out,这一点上我是非常意外的。

不过现在想来,毕竟也是,License-out的难度本就比License-in要更大,战略匹配、差异化与知识产权三大因素也决定其随着对象体量越大难度越大。这也是为何今日基石药业高开11%,而恒瑞却平盘的根本原因吧!

不过,如果在保证自研管线资源的同时,辅以优秀的License-in项目达到稳定公司经营,让后期的License out更加一气呵成,个人认为恒瑞在此项合作中,收益将更大吧。(药智网)

您可能感兴趣的文章

- 10-15步长制药及全资子公司拟收购北京程瑞100%股权

- 04-28广药集团旗下上市公司白云山净利润大增37%、现金流净增50.8亿元

- 04-26四大医药流通巨头2021财报大比拼:国药控股营收破5千亿 九州通净利下降20%

- 03-14江中药业2022年Q1总收入8.9亿元左右 同比增长30%左右

- 11-23恒瑞放下“骄傲” 被逼连放两“大招”

- 04-20恒瑞2020年财报:营收277亿 肿瘤药贡献55% PD-1增3倍!

- 04-11海创药业在科创板上市 氘代药物是不是“Me-better”捷径?

- 04-27研发投入最多 这15家生物医药公司上榜

- 04-18锐正基因宣布陈业博士负责基因编辑产品安全性评价与新一代递送技术开发

- 03-29云顶新耀今日公布截止至2021年12月31日的全年业绩

阅读排行

推荐教程

- 10-30奥泰医疗并入先导科技集团,打造高端医疗影像全产业链

- 10-30药明康德2023年前三季度业绩稳健增长

- 09-18新型药物可阻止器官移植中的关键衰老机制

- 09-11迪哲医药全球首款T细胞淋巴瘤JAK1抑制剂戈利昔替尼研究成果刊于《肿瘤学年鉴》,影响因子高达51.8

- 09-11阿斯利康在2023欧洲呼吸学会(ERS)的临床研究数据表明,其在呼吸系统疾病治疗转型为吸入剂和生物制剂综合治疗的过程中处于领导性地位

- 09-11宁科生物实控人被立案,屡次转型却连年亏损…

- 09-06医疗康复:脑机接口产业化第一站

- 07-05一种水螅为衰老和再生提供新见解

- 07-05运动数据有助提早发现帕金森病

- 07-05一种水凝胶可再生子宫内膜,有望治疗不孕不育症