国采品种竞争格局越趋缓和 同台竞争品种数呈减少之势

此前三天,作者连续发表了《前六批国采最全分析(一)》、《前六批国采,最全分析(二)》和《前六批国采,最全分析(三)》(点击阅读)三篇文章,对前六批国家集采的降价幅度、节省费用和中标率情况进行了全方位分析。

本文是接续前三篇的第四篇,专门针对前六批国采品种涉及的剂型和竞争格局进行分析,但因第七批国采的品种名单已经传出,所以本文就连同第七批一并进行分析,故本文标题由原来的《前六批国采,最全分析(四)》改为现在的标题。

01 剂型

如包含第七批在内,截至目前国家集采已集采了292个品种,其中,注射剂就有88个,正好占了集采品种总数的30%。

自第四批开始,注射剂逐渐增多,第五批是集采注射剂最多的一次,共有30个注射剂,第六批集采的16个胰岛素全部是注射剂,第七批共拟集采58个品种,其中有27个是注射剂,占了近一半。

02 竞争格局

第六批(胰岛素专项)集采的算是生物药,与化药的可比性较小,本文不做分析,其竞争格局此前已发表《第六批国采,涉及品种、企业5图分析》(点击阅读)一文进行分析。

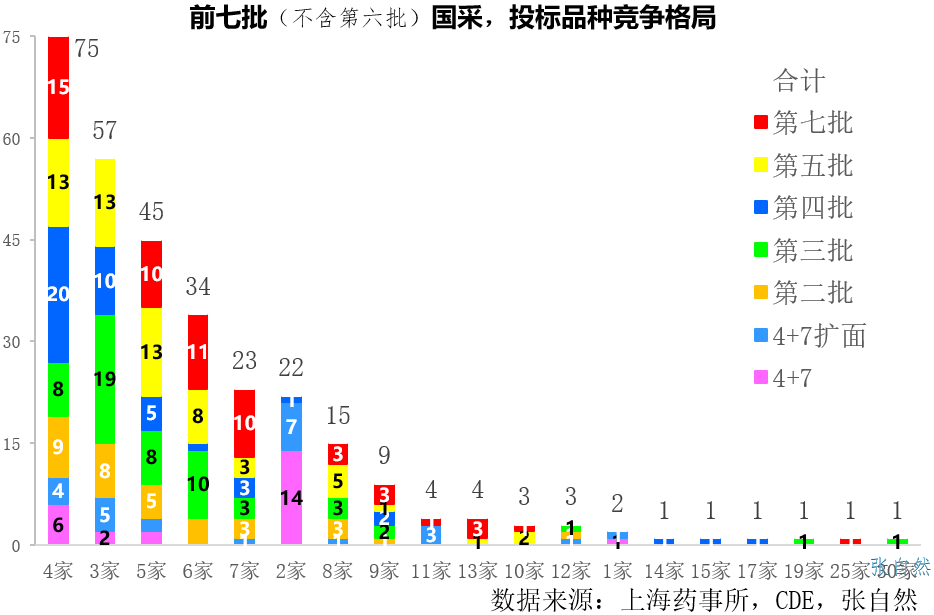

现对前七批国采化药(也即不含第六批)的竞争格局进行分析,如下图可见,各批之间的品种竞争格局差异很大,除4+7还有独家品种外,其他几批少则两家,多则如第三批的二甲双胍口服常释剂型有30家参与竞争。

但竞争格局最普遍的还是3~6家,共有211个品种的竞争格局处于3~6家,占了前七批276个国采化药的76.5%。

其中,竞争格局为4家的最多,共有75个品种处于4家的竞争格局,占了前七批276个国采化药的27%,如第四批的20个品种、第五批的13个品种和第七批的15个品种都有4家竞争。竞争格局为3家的次之,共有57个品种,其中,第三批就有19个品种3家同台竞争,竞争格局为5家的共有45个品种,其中,第五批有13个、第七批有10个。

越往后的国采,品种的竞争格局越趋缓和,同台竞争的品种数呈略有减少之势。

就目前的国采进度和一致性评价的速度相比,很多品种等不到累计了太多家企业过评就已经开始下一批国采了,即使注射剂竞争品种数较多,也仅限于注射剂国采尚未进入常态化的第四~第七批。

预计注射剂国采进入常态化(如第八及以后)之后,就不会有太多家过评的注射剂积累到在同一批国采时同台竞争了。

第七批竞争企业最多的品种也是注射剂,如奥美拉唑注射剂,连同原研共有25家企业,其次竞争最激烈的是13家,分别是丙酚替诺福韦口服常释剂型和硝苯地平缓释剂型两个口服剂型和一个注射剂克林霉素磷酸酯。

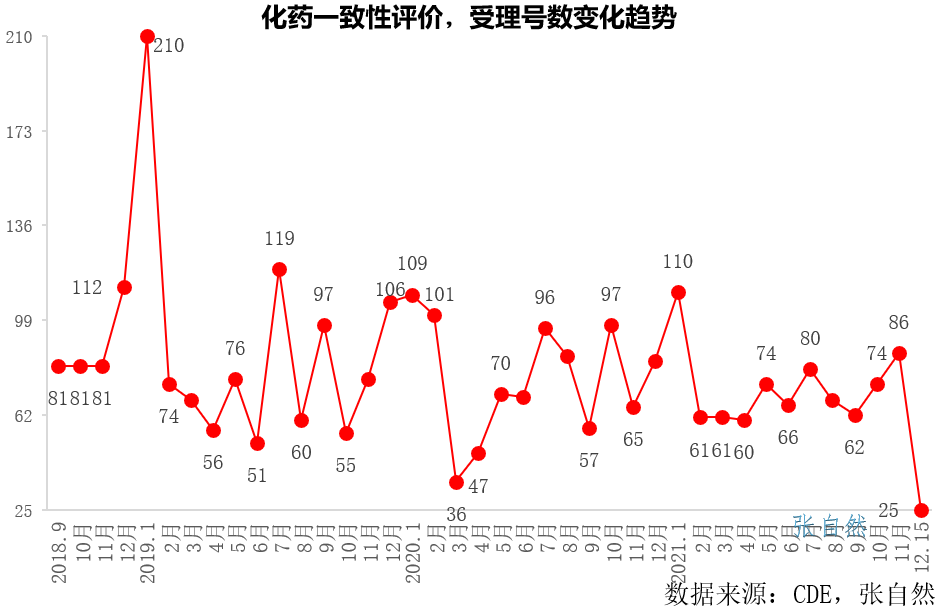

再来看一下化药一致性评价的进展,带量采购是从2018年9月11日上海会议征求意见稿流出后开始引起广泛关注的,从那以后,企业做一致性评价的速度开始加快。

当时,企业关注的是如何在集采政策的护佑下替代原研从而扩大市场规模并赚取利润,到2018年12月6日4+7开标,企业才意识到降价是主旋律。

所以,在首轮集采开展的次月(2019年1月)一致性评价受理号数达到210个的历史峰值后,骤然下降,到2019年4月只有56个,较峰值下降了四分之三,后又逐渐回升,但高峰难以再现。

一致性评价受理号数曲线的波动也是企业做一致性评价心态的真实写照,4+7前做评价是为了盈利,4+7后是为了获得国采参赛资格,再后来心态就复杂了,多有为了保住批文而不得不做一致性评价者,因药品批文再注册时必须要先通过一致性评价。

注射剂一致性评价规则出台稍晚,待注射剂一致性评价的小高峰过后,加之许多大品种已经过评甚至已被集采,企业有做一致性评价市场价值的品种逐渐减少,一致性评价的速度也将下降,而国采不会减速,化药国采又依赖于过评。

所以,今后国采品种的竞争格局将趋缓,10家以上企业同台竞价的情况将大幅减少,国采的平均降价幅度也同步趋缓。(张自然博士 赛柏蓝)

您可能感兴趣的文章

- 09-16医疗机构在耗材集采后的博弈

- 06-27互联网医疗如何突破关键“痛点” 实现服务闭环、回归“严肃医疗”?

- 03-31富士胶片医疗正式加入富士胶片集团 以医疗IT为中心共创解决方案

- 04-18第三方医疗服务为何在中国难以做大

- 01-24国采品种竞争格局越趋缓和 同台竞争品种数呈减少之势

- 05-11医联裁员千人、高管内讧,迎来第二春的在线医疗并没有更好

- 03-22启明医疗VenusP-Valve获英国特殊使用许可 提前进入市场

- 09-22字节的医疗野心,能否令其在医疗健康领域“后来居上”呢?

- 03-29打破物理边界,广西医科大一附院发布线上线下一体化深度融合的互联网医疗

- 04-252021年全球10大热门领域药品市场格局

阅读排行

推荐教程

- 10-30奥泰医疗并入先导科技集团,打造高端医疗影像全产业链

- 10-30药明康德2023年前三季度业绩稳健增长

- 09-18新型药物可阻止器官移植中的关键衰老机制

- 09-11迪哲医药全球首款T细胞淋巴瘤JAK1抑制剂戈利昔替尼研究成果刊于《肿瘤学年鉴》,影响因子高达51.8

- 09-11阿斯利康在2023欧洲呼吸学会(ERS)的临床研究数据表明,其在呼吸系统疾病治疗转型为吸入剂和生物制剂综合治疗的过程中处于领导性地位

- 09-11宁科生物实控人被立案,屡次转型却连年亏损…

- 09-06医疗康复:脑机接口产业化第一站

- 07-05一种水螅为衰老和再生提供新见解

- 07-05运动数据有助提早发现帕金森病

- 07-05一种水凝胶可再生子宫内膜,有望治疗不孕不育症