骨科手术机器人 为什么会是下一个爆点频出的赛道?

文丨柴艳玲

骨科是手术机器人最早进入的领域之一,也是当前手术机器人研究和产业化集中的热点领域,主要应用于创伤骨科、脊柱外科和关节外科。其中机器人辅助关节置换手术应用最广且最复杂。目前国际市场骨科机器人装机量近千台,国内市场则刚过百台(其中天智航市占率约75%)。基于我国庞大的人口基数、社会老龄化进程的加速,再加上人工关节国采的加速进程,骨科器械市场迎来春天,未来市场需求将如开闸放水一般释放。

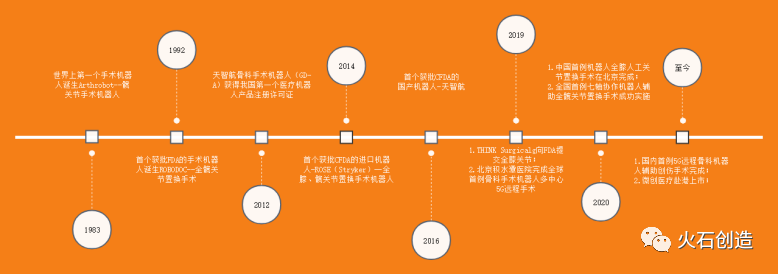

图1:骨科手术机器人发展历程

来源:火石创造根据公开资料整理

01

行业竞争格局

骨科机器人领域是一个群英逐鹿的赛道,与软组织手术机器人领域中美国的直觉外科(达芬奇机器人系统)长期处于绝对垄断领域不同,骨科机器人领域呈现出多强角力的局势。目前,国外布局骨科手术机器人赛道的公司有史赛克、强生、捷迈邦美、施乐辉、美敦力等。我国骨科手术机器人起步较晚,目前仍处于产业化初期,近年来国内有多家企业布局机器人,多数处于发展初期,如天智航、微创医疗、威高集团、罗森博特等。而威高集团等上市公司,其骨科机器人为其近年来新拓展业务,以骨科手术机器人为主营业务的天智航是国内骨科手术机器人龙头企业。不同于国外巨头以收购方式布局,国内骨科机器人企业均是联合其他医院、大学等单位自主研发布局该领域。

表1:全球代表性骨科手术机器人发展情况总览

来源:火石创造根据公开资料整理

02

国内投资现状

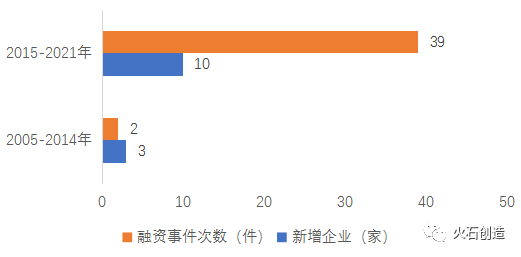

作为高门槛、高技术赛道的骨科手术机器人企业目前仍然凤毛麟角。2015年之前国内骨科手术机器人企业仅3家,2015年之后增至13家左右;在融资方面,国内骨科手术机器人领域共产生融资事件40余起,基本发生在2017年之后,主要集中在A-B轮,种子/天使轮的事件数逐年下降,初创企业入局门槛高,2020年仅有1家医疗机器人企业(铸正)新成立。随着2020年天智航的上市给了资本充分信心,整个骨科手术机器人领域融资过亿事件不断,其中元华智能从18年成立至今已融资7轮,其中2020年便完成三轮融资,可见资本对该赛道企业成长预期非常高,推测未来无论是融资频率还是融资金额都将持续上升。

图2:骨科机器人投融资情况汇总(概况)

来源:火石创造根据公开资料整理

03

市场规模

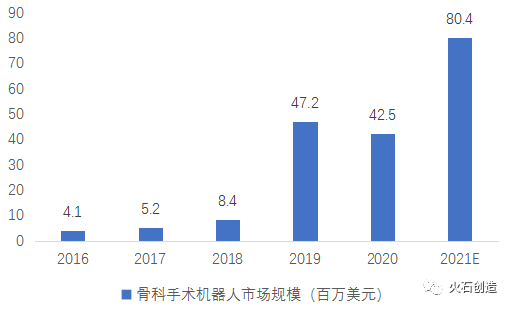

从市场规模来看,2016年我国骨科手术机器人市场规模仅为4.1百万美元,随后发展较为缓慢,直到2019年市场爆发,规模增长至47.2百万美元;2020年,中国骨科手术机器人市场规模为42.5百万美元,占整体手术机器人市场规模比重为9.99%,其中关节置换手术机器人的市场规模为14.8百万美元,手术渗透率低于0.1%。据弗若斯特沙利文的资料显示,在手术数量高速增长的背景下,预计2026市场规模将达332.3百万美元,渗透率增至3.1%左右。放眼全球,2027年全球骨科手术机器人市场销售额将达到20亿美元。

图3:2016-2020中国骨科手术机器人市场规模及

占整体手术机器人比重情况

来源:Frost&Sullivan等

04

我国骨科手术机器人发展机遇

1.骨科耗材集采带动行业重新洗牌

中国在2016年首次进行机器人辅助关节置换手术。自此,机器人辅助关节置换手术因其植入物定位的准确度及一致性提高、令术后疼痛减少及功能较早恢复而日益受到关注。根据Pubmed数据,美国膝关节置换渗透率为 258.7 例/十万人,中国为 13.5 例/十万人,美国为中国的19倍,我国膝关节置换手术渗透率仍处于较低水平。其中人工关节价格昂贵是造成渗透率低的重要原因,据统计以膝骨关节炎为例,我国目前约有1000万重度膝关节炎患者,全膝关节置换手术是解决重度膝关节炎唯一有效的手段。9月国采开标后,人工关节从平均3万元降到万元以内,平均降幅达到80%以上。关节手术渗透率被国采打开了口子,与骨科相关的器械领域也随着骨科耗材的降价产生新的调整。一个行业的变革往往联动多个领域加速洗牌,可以遇见的是,在未来数年,一直因为价格原因而未被满足的手术需求将集中释放,骨科手术机器人的市场规模也将随之增大。

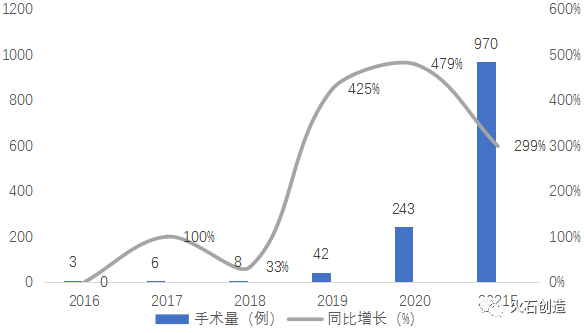

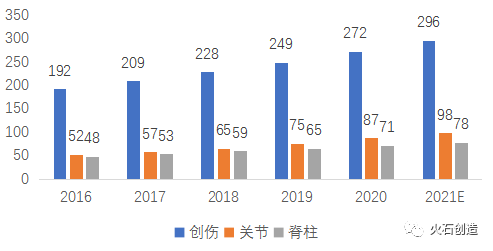

图4:2016年-2021年中国机器人辅助关节置换手术量增长情况

来源:弗若斯特沙利文等

2.人口老龄化推动市场发展

根据中国发展基金会发布《发展报告2020:人口老龄化的发展趋势和政策》测算:2020年,我国65岁及以上的老年人约有1.8亿,约占总人口的13%;2025年,65岁及以上的老年人将超过2.1亿,约占总人口数15%;2035年国内65岁及以上的老年人或将达到3.1亿,占总人口比例的22.3%。老龄化趋势下骨科疾病发病率及患病人数不断增加,由此导致手术需求持续增长。根据卫健委数据,我国住院病人手术量从2010年的2904万人次增长到2019年的6930万人次,复合增长率达到 10.1%。随着患者支付能力的提升以及产品技术的迭代将驱动骨科手术机器人的普及及应用,我国骨科手术机器人市场将稳步扩容。

图5:2016-2021年国内骨科手术量增长情况(单位:例)

来源:Frost&Sullivan等

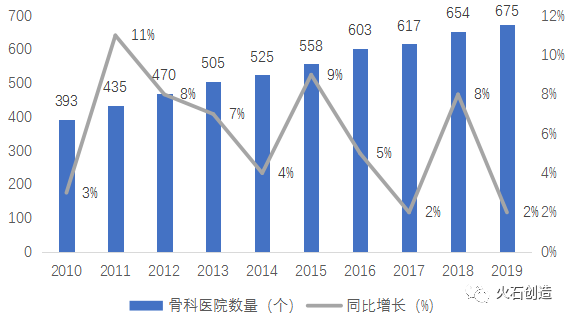

图6:2010-2019我国骨科医院数量情况

来源:火石创造根据公开资料整理

3.人机协同优势刺激市场下沉

不仅是大医院,手术机器人的普及也将利好基层。由于关节置换手术的主刀医生需要有12-15年的临床经验,在人才资源相对匮乏的基层,能主刀关节手术的医生少之又少。通过机器人辅助手术,一些原来靠经验的东西被量化,以此来完备经验上的不足,可以将医生的学习曲线缩短5-6年。另外,“人机协同”不仅能解决术中操作精准度不稳定、复杂术式难普及等问题,且给医生带来了极大的舒适性和便利感。随着微创外科手术和智能外科手术的快速发展,骨科手术导航定位机器人技术代表了骨科精准治疗的未来方向。

4.政策红利持续释放

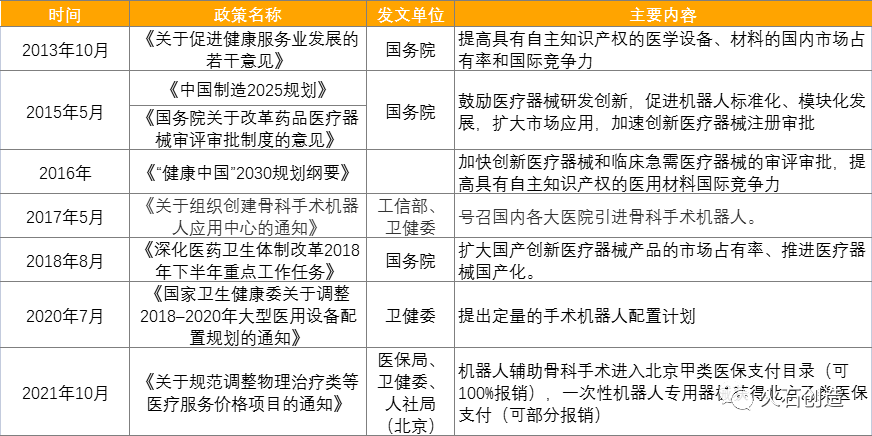

发展医疗器械行业是我国提高整体医疗卫生水平的重要组成部分,早在“十二五”期间,科技部便进行了多项手术机器人研发项目立项。科技计划改革后,国家重点研发计划“数字诊疗装备研发”重点专项和“智能机器人”重点专项均对手术机器人技术攻关和应用示范进行了支持。从宏观政策到手术机器人纳入医保报销,国家对医疗器械行业重视程度显著提升,鼓励国内医疗器械加快创新做大做强,并对医疗器械行业的进一步国产化提出了相应要求。

表2:医疗机器人相关政策汇总

来源:火石创造根据公开资料整理

05

小结

国产骨科手术机器人发展迅速,近年来不断缩短着与进口企业的差距。随着患者对于手术质量要求的提高,精准医疗和智能外科手术理念的普及,智能化、数字化和微创化已经成为未来手术发展的趋势,在环境、资本、政策的多重驱动下,放眼整个骨科历史发展进程,手术机器人未来必将成为骨科发展新阶段的“杀手级应用”。(火石创造)

栏 目:全球动态

本文地址:

您可能感兴趣的文章

阅读排行

推荐教程

- 10-30奥泰医疗并入先导科技集团,打造高端医疗影像全产业链

- 10-30药明康德2023年前三季度业绩稳健增长

- 09-18新型药物可阻止器官移植中的关键衰老机制

- 09-11迪哲医药全球首款T细胞淋巴瘤JAK1抑制剂戈利昔替尼研究成果刊于《肿瘤学年鉴》,影响因子高达51.8

- 09-11阿斯利康在2023欧洲呼吸学会(ERS)的临床研究数据表明,其在呼吸系统疾病治疗转型为吸入剂和生物制剂综合治疗的过程中处于领导性地位

- 09-11宁科生物实控人被立案,屡次转型却连年亏损…

- 09-06医疗康复:脑机接口产业化第一站

- 07-05一种水螅为衰老和再生提供新见解

- 07-05运动数据有助提早发现帕金森病

- 07-05一种水凝胶可再生子宫内膜,有望治疗不孕不育症