20元一次的医疗影像AI调用费 能否撑起千亿级的市场预期?

3月中旬,登陆港交所不足半年,医疗AI第一股鹰瞳科技交出了2021年的成绩单。

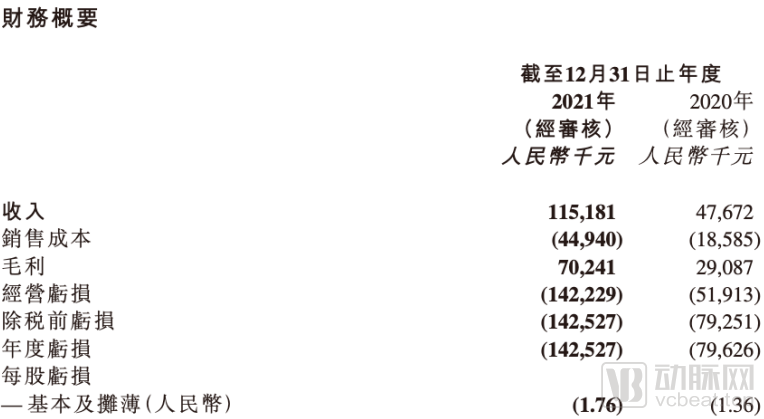

鹰瞳科技2021年财务概要节选(数据来源:鹰瞳科技2021年年报)

整份年报有四个亮点:第一是营收,1.15亿元,同比增长141.6%,鹰瞳科技跨过了亿级收入俱乐部的门槛;第二是亏损,2021年亏了1.43亿,同比增长79.8%,研发成本、销售成本与行政成本的骤增是亏损的主因;第三是客户数量,从85家增长到了244家,剔除体检中心客户A与视光中心客户B提供的约4600万收入,平均每家客户贡献收入28.5万元;第四是AI的服务费用,经鹰瞳科技估算,2021年共调用AI 486万次,每次AI检测收取的费用为19.9元(通过提供基于人工智能的软件解决方案的收入除以检测次数计算得出)。

鹰瞳科技1.15亿元营收大头来源于体检中心、视光中心、保险机构。物价准入仅打通部分省市的情况下,鹰瞳科技医院用户较少,仅38家;体检中心、视光中心营收表现强势,单一用户贡献收入超过千万。

由于体检中心与视光中心的收入与软件调用的次数呈线性关系,可推测,鹰瞳科技单一大客户的AI调用量在30-100万次区间。眼底检查是一类常规的检查,以美年健康2021年约1800万人次的年体检人次为参照,鹰瞳科技AI调用量仅占2%-5%,存在较大提升空间。

去年是眼底筛查软硬一体机Airdoc-AIFUNDUS(1.0)销售的第一年,鹰瞳科技在41家医院、36家社区诊所中卖出了1870万的成绩。软硬件结合的新式影像设备或许在未来大有可为。

亏损方面,鹰瞳科技各项支出继续上升,研发开支、销售开支、行政开支涨幅均超过50%。但2020年投入1块钱仅收入0.6元,2021年涨到了0.8元。目前鹰瞳科技账面上还有18亿现金及现金等价物,如维持现有发展趋势不变,大概率能在数年内扭亏为盈。

2021年鹰瞳科技客户数量方面变化较大,精功眼镜、精益眼镜和眼镜88等视光连锁平台加入合作,医院客户数量也有一定提升,整体客户数量翻了近3倍。不过,但单个客户收入贡献较少是鹰瞳科技当前面临的严重问题。随着合作时间的推移,若鹰瞳科技能够在企业、医疗机构的实际经营中带来价值,或是获得C端消费者的进一步认可,鹰瞳科技的收入将进一步提升。

最后重点关注一下鹰瞳科技的AI调用费用。我们常说按次付费是人工智能未来理想的盈利模式,那么20元一次的医疗影像AI,能否撑起千亿级的市场?

悉数通过审批后,商业模式仍是障碍

截至3月初《人工智能医疗器械注册审查指导原则》这一标杆性AI审评审批政策的发布,全国已有33款三类医疗人工智能产品获得了中国药监局认可。这个时候,部分头部企业已经拿下2-3个三类证、多个二类证,审评审批环节不再是阻碍医疗企业前行的关键“关卡”。

统计2020年后医疗AI的经营数据,每一家递交招股书的企业都在审批拿证后实现了数倍的营收增长,达到千万级。背后的原因有两个,一是审批前的销售基数太低,二是医疗AI过去数年的布局已经逐渐得到了释放。

2022年则是医疗AI企业们的分水岭,通过各省份的医院价格目录意味着有更多医疗机构能够通过招投标等方式购买AI产品,企业的销量将因此增加,而2021年的销售消耗了一定比例的存量用户,不考虑疫情,要落地同样的用户,2022年必须付出更多的销售成本。

此消彼长的营收与成本使得我们难以判断医疗AI的营收增长趋势,但基于20/元一次的AI调用费用,我们可以粗略估算一下这个市场的天花板。

根据国家卫生健康委员会统计信息中心发布的《2021年10月底全国医疗卫生机构数》数据显示,截至2021年10月底,全国共有3147家三级医院、10664家二级医院。另结合动脉网根据公开资料整理的CT扫描量,三级医院每日CT扫描量在200-500次不等,二级医院每日CT扫描量在50-200次不等,。

综合上述数据,假设扫描量分别为300和100次,每次CT扫描均需调用AI,那么医疗机构一年需要为CT相关的AI企业们支出146.73亿元的调用费用。这意味着,若能实现按例付费,即便真实数据只有理想数据的20%,医疗AI企业仍能收获不错规模的营收。

现实距离理想的销售模式还很遥远。鹰瞳科技开创性地将体检中心、视光中心两大大通量场景纳入体系之中,得以收获486万次的调用量。但对于肺结节、CTA等AI企业而言,从通过招投标等方式进入规章严明医院,以软件买断的方式进行销售,转变至按需调用,实现更为实在的按例付费,需要跨越物价准入与医保准入两座大山。

到目前为止,走在前面的医疗AI仍处于物价准入阶段,而进入物价之后,还需运行1-2年才有望进入医保范畴。

目前,没有一家企业实现了医保准入的突破。医疗AI企业仍面临一段漫长的旅行。

市场遇冷,企业上市需静待时机

为了筹得走向下一阶段所需的各种费用,也为了帮助等待多年的PE们找到退出途径,2021年,多家医疗AI公司在港交所递交招股书谋求上市。

一年过去,除了鹰瞳科技成功挂牌,科亚医疗、数坤科技、推想医疗均已注册文件失效而告终。近日,数坤科技公开表示拿到“大路条”,将在近期重新递交招股书。

动脉网在近期悉数咨询了各AI企业的情况,无论是有过上市申请但未成功的企业,还是位于C端面临上市的企业,均称企业处于静默期而不便详细回答。

汇总各企业零星的表述,医疗AI企业面临的上市问题没有出现在业务上,而是在于宏观层面。

暴涨的港股印花税、反复无常的疫情、地缘政治危机下日益高涨的去全球化趋势等多方因素影响下,一二级市场企业估值骤降,大众的悲观预期成型,整个市场投资情绪跌至冰点。危机四伏,企业、投资人都不愿意在此刻进入下一阶段。

对于谋划上市的AI企业而言,延期进入二级市场不会对业务造成太大的影响。IPO前夕,各家企业均有超过10亿资金入账,他们仍有充足力量在市场之中攻城略地。

二级市场复苏前,是躺平,还是各谋生路?

危机之中的一年,医疗AI企业间走出截然不同的道路。

对于一些步伐迈得较小,没有太多资本助推的医疗AI企业,他们选择在本地及本地相连省市医院推行自己的AI产品。这类公司要么在区域中与医院有关系紧密的合作,要么与卫宁健康等上市公司合作,为医院提供新的服务支持,借助医疗AI实现小规模的盈利,其打法与传统的信息化一致。

有规模资本进入但未到上市阶段的企业如医准智能、致远慧图等AI企业,仍将注意力放在产品的深入上,医准智能以全影像为策略,其中侧重于乳腺、肺部疾病检测,致远慧图则与鹰瞳科技的打法类似,深度聚焦眼底疾病的检测。

相比之下,汇医慧影与深睿医疗开始探索产业生态搭建,制造医疗IT基础设施与医技、临床科室的协同闭环,强调数据、应用流动的闭环。这一布局下,企业押注的是未来临床应用的流程数字化。汇医慧影的产品体系有大数据云平台,有数据中台,还有主动脉、骨、乳腺等AI辅助诊断工具,整个闭环已经开始跑起来。而深睿则在辅助诊断方面非常强势,拿下多张三类证,大量医疗AI相关论文登陆权威期刊。去年7月收购依图医疗之后,深睿医疗在医疗IT方面的相关布局已非常成熟。

面对鹰瞳科技出现的市场创新,数坤科技、科亚医疗、博动医疗都在尝试尽可能地扩充自有的业务范畴,一方面从“AI影像”到“AI信息化”、“AI健康管理”进行横向业务扩展,另一方面从单独的软件向软硬件结合进行纵向扩张,如科亚医疗的参与研发球囊等产品,数坤科技介入慢病管理场景。无论哪种方式,这类企业都在尽力探索AI落地的新场景,拿下更多的市场份额,尽可能地推高估值。

产线扩张过程中,鹰瞳科技年报中面临的成本“三高”问题也出现在了上述三家公司招股书中,尤其是销售费用,将面临逐年增长。

据一家医疗AI公司透露:通过招投标销售的医疗AI产品都附带了三年的免服务费策略,三年内的更新、维护都不会向医院收取费用。换句话说,当医院购置了该医疗AI公司的产品后,三年之内,很难有机会购置其他产品。

过低的单价是否伤害了医疗AI的创新?

2020年前谈医疗AI,创业者们可将产业面临的各种商业化问题归结为注册准入环节的限制,但随着这一关卡的突破,曾经质疑的黑洞开始消散,取而代之的是各种具象化的问题。

这对于医疗AI企业们而言是一件好事,医生与研发者之间更为深度的合作消解了信息不对称,企业能够如传统的医疗器械一般,针对于医生的临床需求和科研需求进行细致入微的设计,资本的应用将在这个过程中变得高效起来。

医疗AI早期在各领域的快速突破性发展已经过去,取而代之是缓慢、细节的创新。

无论如何,医生与患者确实在这样智能的变革中受益,他们拥有更多的时间用于休息或者科研,而患者也因为医疗效率的加速而获得更多更快的治疗机会。

回到最开始的问题。对于医疗AI这样颠覆式的创新项目,它需要高研发投入推动技术迭代、临床试验,也需要高销售投入建立医生、患者共识。没有大量资金投入,如何打破产品的局限与认知的局限?

如此看来,当前国内医疗体制下20元一次的医疗影像AI,相比于药械创新带来的高收益或许有些太低了。让收获便利的医生与患者支出非常困难,但没有经济支持,何来创新?

上一篇:品牌运营业务稳健增长!百洋医药下一程:向生态型Big Pharma迈进

栏 目:上市融资

下一篇:首仿药TOP10企业出炉!恒瑞等斩获70款首仿 冲击超$10亿品种

本文标题:20元一次的医疗影像AI调用费 能否撑起千亿级的市场预期?

本文地址:

您可能感兴趣的文章

- 03-25纽脉医疗完成逾亿美元C轮融资 加速结构性心脏病介入产品的研发

- 03-22健新原力完成6.25亿人民币A轮融资,加速构建全球GMP生物制药产能

- 04-0820元一次的医疗影像AI调用费 能否撑起千亿级的市场预期?

- 04-26品牌运营业务稳健增长!百洋医药下一程:向生态型Big Pharma迈进

- 03-22健海科技获1.5亿元B轮投资,红杉中国领投,源码资本、夏尔巴资本跟投

- 03-23中因科技完成7000万元Pre-A轮融资,加速眼科基因治疗管线临床进展

- 01-07首仿药TOP10企业出炉!恒瑞等斩获70款首仿 冲击超$10亿品种

- 10-28联拓生物将在纳斯达克上市

- 03-22臻格生物B轮融资7000万美元,启明创投和IDG资本共同领投

- 03-23健新原力完成6.25亿人民币(9600万美元)A轮融资

阅读排行

推荐教程

- 10-30奥泰医疗并入先导科技集团,打造高端医疗影像全产业链

- 10-30药明康德2023年前三季度业绩稳健增长

- 09-18新型药物可阻止器官移植中的关键衰老机制

- 09-11迪哲医药全球首款T细胞淋巴瘤JAK1抑制剂戈利昔替尼研究成果刊于《肿瘤学年鉴》,影响因子高达51.8

- 09-11阿斯利康在2023欧洲呼吸学会(ERS)的临床研究数据表明,其在呼吸系统疾病治疗转型为吸入剂和生物制剂综合治疗的过程中处于领导性地位

- 09-11宁科生物实控人被立案,屡次转型却连年亏损…

- 09-06医疗康复:脑机接口产业化第一站

- 07-05一种水螅为衰老和再生提供新见解

- 07-05运动数据有助提早发现帕金森病

- 07-05一种水凝胶可再生子宫内膜,有望治疗不孕不育症